Vérifier la viabilité "probable" d'un projet avant de le lancer, telle est la mission de cet outil. De belles idées, intéressantes et motivantes, peuvent ne jamais aboutir ou se révéler totalement utopiques pour de simples questions financières ou par manque de ressources.

Avant de lancer une nouvelle activité, il vaut donc la peine de se projeter dans un futur proche, de deux à trois ans pour voir si cette activité a des chances d'être financièrement viable.

Cet outil est applicable à trois publics distincts, les instruments présentant seulement de légères différences pratiques d'un public à l'autre. Ces trois public sont:

Avant de mener de profondes réflexions sur le marché, le développement de prestations, les projections financières sur 3 ans et même d'aller sur le terrain, il vaut mieux "économiser son temps" et vérifier, même "à la louche", si le projet pourra atteindre un jour le seuil de la viabilité financière ou s'il risque d'entrainer des pertes interminables.

L'outil donne une évaluation très grossière d'un résultat financier dans un futur projeté de 2 à 3 ans. Il permet de se rassurer et d'approfondir le projet, ou de se poser de sérieuses questions sur une reformulation complète ou un abandon.

Cet outil peut être utilisé très en amont de la réflexion sur le projet, avant même d'entrer dans les détails. Il faut simplement être capable d'estimer les quantités vendues ou distribuées, les coûts variables et les charges fixes ainsi que les sources de rentrées financières que ce soit le prix de vente, les subsides ou les dons.

Cet outil ne doit en aucun cas être considéré comme une projection financière fiable car il se base sur de simples quantités vendues ou distribuées, sur une année, sans tenir compte de fluctuations, saisonnalité, progression, etc... Comme le titre l'indique, il s'agit d'un outil d'évaluation préliminaire qui ne devrait servir qu'une fois au début du projet.

Tout exemple d'utilisation est le bienvenu. Si vous en mettez un sous l'onglet Exemple, faites en mention ici.

L'auteur a conçu ce projet dans le cadre d'une formation.

1. Description de l'outil

De belles idées, intéressantes et motivantes, peuvent ne jamais aboutir ou se révéler totalement utopiques pour de simples questions financières ou par manque de ressources.

Avant de lancer une nouvelle activité, il faut d’abord se projeter dans un futur proche, de deux à trois ans, et revenir progressivement au point de départ en se posant les questions suivantes :

1. Lorsque l’activité sera exécutée de manière régulière, sera-t-elle financièrement équilibrée ? C’est-à-dire, les recettes couvriront-elles toutes les dépenses, en laissant au moins une légère marge bénéficiaire, ne serait-ce que pour des mesures de sécurité ?

2. Etant donné que l’encaissement de certaines prestations peut se faire bien après les dépenses qui leur sont relatives, les réserves pour faire face à ces délais sont-elles suffisantes ?

3. Avant d’atteindre cet équilibre et tant que les dépenses seront supérieures aux recettes, les réserves ou les fonds disponibles suffisent-ils à « tenir le coup » ?

4. Avant de lancer l’activité, quels sont les investissements d’implantation ? Les fonds nécessaires sont-ils disponibles ?

L’ordre de ces questions est primordial pour gagner du temps. Par exemple, il est inutile de calculer les investissements initiaux nécessaires, si l'activité prévue n’atteindra jamais le point d’équilibre et que les pertes seront durables. Et plus ces conclusions de non-viabilité se présentent tardivement, moins il sera possible de repenser le projet en profondeur ou de chercher une alternative viable.

Cet outil a pour objectif de faire gagner du temps en fournissant une évaluation préliminaire de la viabilité financière probable du modèle d’affaires, que celui-ci soit un projet d’indépendance, un projet d’entreprise ou encore d’une association ou autre organisation sans but lucratif. L'instrument proposé est donc décliné en trois versions de fichiers Excel :

Il est opportun de compléter cet outil en se projetant dans la deuxième ou troisième année de fonctionnement du projet d’activités, économiques ou sociétales (après les phases de maturation, implantation et décollage).

NB : les résultats obtenus sont de simples approximations et ne doivent en aucun cas être considérés comme une validation complète du modèle d'affaires.

Dans les calculs de viabilité, il faut considérer au minimum les éléments suivants :

Dans les calculs de viabilité, il faut considérer au minimum les éléments suivants :

Le chiffre d’affaire est le montant des ventes, toutes taxes comprises, effectuées durant une période donnée, généralement une année, un semestre, un trimestre ou même un mois.

Par exemple, un commerçant ambulant qui vend 8'000 quiches à 12.- en une année aura un chiffre d’affaires annuel de 96'000.-

Les charges sont les dépenses que l’indépendant, l’entreprise ou l'organisation met en œuvre pour réaliser son chiffre d'affaires : achats, frais de fonctionnement, personnel, impôts et taxes, frais financiers, amortissements, etc. Les charges se divisent généralement en deux catégories : les charges fixes et les charges variables.

Les charges variables, ou coûts variables, sont intimement liées à la réalisation du chiffre d'affaires. Elles sont quasi directement proportionnelles au volume des ventes effectuées. On y trouvera le coût des matières premières, les frais de transports sur les achats ou sur les ventes, les commissionnements sur les ventes, les taxes liés aux produits vendus, telles la TVA, etc.

Par exemple, le même commerçant ambulant dépense 3.- de matière première par quiche, plus 1.- de TVA. La charge variable unitaire est de 4.-, donc ses charges variables annuelles sont de 32'000.-.

Les charges fixes sont les dépenses que l’indépendant, l’entreprise ou l'organisation doit réaliser de toute façon, presque indépendamment des ventes. On y trouvera, par exemple, le loyer, le téléphone, la publicité, les frais divers… ainsi que les salaires.

Par exemple, notre commerçant dépense 1000.- par mois pour l’essence de sa camionnette, le téléphone, l’électricité et ses publicités. Il désire un salaire de 3'000.- par mois, incluant toutes les charges sociales, y compris la part de l'employeur. Ses charges fixes seront donc de 4'000.- par mois, soit 48'000 par année.

Les amortissements ne sont généralement pas inclus directement dans les charges fixes, mais ne peuvent en aucun cas être négligés, dans toutes les activités qui nécessitent des équipements coûteux, que ce soit de fabrication, transport, informatique ou autres. Il faut en effet « étaler » leur coût de remplacement dans le temps. On y trouvera aussi les remboursements des prêts et d’autres choses moins significatives pour un calcul préliminaire.

Par exemple, notre commerçant prévoit aussi qu’il devra remplacer sa camionnette et ses équipements, qui ont coûté 60'000.- tous les 5 ans, c’est-à-dire qu’il devra « étaler ce coût sur 60 mois (5 ans), soit 1000 par mois ou 12'000- par an, En étant plus direct, il devra mettre de côté 1000.- par mois, soit 12'000.- par année, pour être capable de les racheter au bout des 5 ans.

Le résultat de l’activité est simplement la différence entre le chiffre d’affaires et la somme des charges fixes et charges variables, avant le paiement des impôts. On le différencie du résultat brut, qui ne tient pas compte des amortissements et du résultat net qui est le résultat moins les impôts.

Résultat = Chiffre d’affaires – (Charges variables + Charges fixes + Amortissements)

Notre commerçant peut donc calculer son résultat annuel et vérifier que son activité est viable :

96'000 - (32'000 + 48'000 + 12'000) = 14’000

NB : cette approche simplifiée ne suit pas la rigueur des sciences comptables, mais sert à faire simplement une évaluation globale de l’activité envisagée.

2 Mise en oeuvre

Pour utiliser cet outil et ses instruments, il faut simplement quelques données de base et le tableur Excel pour exécuter un des 3 instruments. Il n'est pas nécessaire d'avoir des bases de comptabilité. Le simple bon sens suffit.

Les trois versions de fichier Excel contiennent chacune trois feuilles de calcul, sous les onglets :

Aperçu global

Aperçu globalCette feuille permet d’enregistrer :

Les quatre variables ci-dessous influenceront les calculs finaux :

Domaine d’activités pour le calcul de la TVA

Domaine d’activités pour le calcul de la TVA

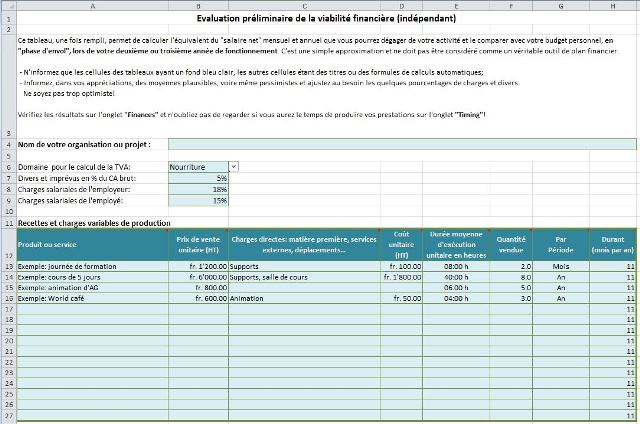

Compléter le tableau ci-dessous avec de 1 à 15 prestations (produits ou services) qu'il est prévu de produire et de commercialiser ou de proposer au public, en spécifiant pour chacune :

Par exemple s'il est préu de préparer, cuisiner et emballer 120 moelleux au chocolat en 4 heures, la durée de production unitaire sera de 2 minutes (240 minutes/120).

Par exemple, si d’une part il es prévu de réparer et de vendre des skis, et d’autre part de fabriquer et de vendre des planches de surf, il est prévisible que chaque activité ne soit menée que pendant 6 mois sur l’année.

[1] Inscrire toujours les temps sous la forme hh:mm, par exemple 2 minutes = 00:02, 1 heure 45 = 01:45, 4 heures = 04:00

Recettes de subventions et donations (version NGO)

Recettes de subventions et donations (version NGO)

Le tableau ci-dessus, permet d'inclure jusqu'à 10 éléments de charges fixes et d'amortissement. Il est préférable de retenir les éléments les plus coûteux. Des éléments typiques peuvent être le loyer, la communication et publicité, un abonnement général des CFF, l’amortissement annuel de votre voiture. N’y incluez aucune charge salariale ou retenue personnelle.

De manière semblable au tableau antérieur, informer

Les charges de personnel sont composées du paiement des salaires brut, dont le versement des salaires nets aux employés et des charges sociales aux diverses caisses et assurances, autant du côté employé que du côté employeur. Pour simplifier, les calculs ne tiennent pas compte d’autres frais tels que la formation continue, par exemple.

Informer, dans le tableau ci-dessous, de 1 à 10 postes de travail, avec :

Par exemple, si vous avez dans votre équipe deux formateurs, un à 80% et l’autre à 50%, le nombre de postes EPT sera de 1.30.

Les deux colonnes suivantes calculent automatiquement le « stock » d’heures disponibles par semaine ou par mois, pour le poste en question.

Ce tableau n’intervient absolument pas dans les calculs financiers, puisque l’on parle de travail bénévole. Il est cependant utile de comparer le « stock » d’heures de travail disponibles, soit par le personnel payé, soit par les bénévoles, soit par les deux, avec les exigences horaires des activités planifiées.

Les seules informations nécessaires sont les postes occupés par des bénévoles, le nombre de bénévoles sur chaque poste et la moyenne des heures par personne et par mois.

Cet onglet ne fait pratiquement que montrer les résultats des calculs faits sur la base des données entrées dans l'onglet précédent, à l’exception des valeurs du budget mensuel personnel dans la version « Indépendant ».

C’est une suite de tableaux de calculs, plus quelques lignes de résultats.

Attention, ces calculs ne donnent aucune information sur les besoins mensuels de trésorerie !

Recettes et charges variables de production

Recettes et charges variables de productionLe premier tableau reprend les produits et services introduits dans l'onglet "Produits et services", leurs volumes et leurs prix de vente pour annualiser et totaliser leurs chiffres d’affaires, puis en recalculant leurs moyennes trimestrielles et mensuelles.

Le deuxième tableau utilise les mêmes informations, mais en utilisant, cette fois les indications de coûts, pour annualiser et totaliser les charges variables, et recalculer leurs moyennes trimestrielles et mensuelles

La dernière ligne, avant le total des charges variables, est calculée à partir du chiffre d’affaires total, sur lequel s’applique la variable initiale « Divers et imprévus en % du CA brut ».

Subventions / donations (version ONG)

Subventions / donations (version ONG)Seulement visible dans la version ONG, ce tableau reprend simplement les informations données sous l’onglet « Produits et services », puis les montre sous une forme compatible avec les autres tableaux financiers.

Charges fixes et amortissements

Charges fixes et amortissementsDe la même manière, ce tableau annualise et totalise les charges fixes et amortissements, recalculant ensuite leurs moyennes trimestrielles et mensuelles.

Cette ligne calcule simplement le chiffre d’affaires, moins les charges variables, les charges fixes et amortissements, pour les trois colonnes : annuel, trimestriel et mensuel, sans tenir compte de la TVA, ni des charges salariales.

Un dernier calcul est fait, pour évaluer le résultat, avant les impôts (le calcul des impôts de fait pas partie de l’outil).

Utiliser ce tableau pour construire une évaluation de votre budget personnel, considérant cependant que la liste de ses éléments n’est pas exhaustive.

Si des éléments de votre budget n’y figurent pas, vous pouvez les regrouper sous « Divers ».

La feuille de calcul ajoute aussi une réserve de 10% sur le total intermédiaire, pour tenir compte d’éventuels imprévus.

Les valeurs annuelles sont calculées automatiquement, facilitant la vérification, par exemple de primes annuelles, considérées par mois.

Une fois définies, les charges totales par mois du budget personnel peuvent être mises en regard du résultat de l’activité pour en évaluer la compatibilité.

Souvent, on peut observer des plans financiers prévisionnels très rassurants, avec de bonnes ventes, des coûts contrôlés et l’atteinte de l’équilibre relativement rapidement. Cependant, il suffit de faire quelques calculs pour s’apercevoir que le porteur du projet d’indépendance ou l’équipe de l’entreprise projetée devrait simplement travailler 21h30 par jour.

Le tableau de cet onglet est une aide pour mesurer le temps nécessaire pour le volume de production des produits ou services envisagés, tout en tenant compte d’autres activités essentielles, telles que prospecter, lire ses mails ou accorder du support à ses usagers.

Pour toutes les prestations insérées dans le tableau « Recettes et charges variables de production », qui sont reportées en 4), les calculs sont automatiques en fonction des temps unitaires estimés et des volumes informés.

Pour les points 1, 2, 3, 5 et 6, il est possible d'indiquer le nombre d’heures quotidiennes ou hebdomadaires. Le tableau est recalculé progressivement, indiquant les nombres d’heures par semaine et par mois, pour chacune des activités, ainsi que leur répartition.

Important : toujours écrire les données temporelles sous la forme hh:mm, par exemple 1 heure et demi = 1:30, 10 minutes = 0:10

La dernière ligne, sommant toutes les heures vous permet de savoir quelle sera votre charge de travail (indépendant) ou si les ressources humaines prévues sont suffisantes (entreprise ou ONG). Pour les versions Entreprise et ONG, une ligne additionnelle reporte les heures « disponibles », calculées à partir du premier onglet.

A partir de cette observation, vous pouvez ajuster, si vous le désirez, les volumes de ventes de vos prestations ou revoir vos besoins en ressources humaines. Cela aura toutefois une incidence sur le CA et obligera sans doute à revoir plusieurs autres éléments du projet.

2.3 Résultats et livrables

Feuilles de calcul Excel avec une projection financière évaluée grossièrement, mais suffisante pour détecter une inviabilité flagrante.

Pour les ONG, dans les produits et serrvices, il peut être utile de penser à la grande diversité des productions de l'association. Il y a ceux qui sont conformes à ses objectifs: par exemple les projets ou programmes de développement pour une organisation de développement qui auront alors un prix de vente unitaire de zéro car donnés aux bénéficaires. Mais il y a aussi ceux qui permettent de récolter les fonds permettant de réaliser ces objectifs. Un mailing, une action de marketing téléphonique, des stands dans les rue ou toute autre action de récolte de fonds peuvent être considérés comme un produit. On en calcuera ainsi le coût à l'unité (par exemple le coût des 100'000 envois effectués) puis on mettra en regard dans la colonne prix de vente unitaire on mettra les recettes escomptés de cet envoi en le divisant par le nombre d'envoi effectué. Idem pour les actions de communication et de sensibilisation importante pour de nombreuses ONG. On aura alors des "produits et services" par nature déficitaire et d'autres qui seront par nature bénéficiaire, le tout devant s'équilibrer sur la durée.

Modifications de septembre 2014: le tableau de l'onglet Timing a été ajusté en deux points:

Révisions de décembre 2015:

Monsieur X a découvert les yogurts glacés et a décidé d'en fabriquer et d'en faire le commerce, dès le retour du printemps jusqu'à la fin de l'automne, près du bord du lac. Pour réaliser son projet, il lui faudra simplement louer une petite surface, pour produire, stocker et vendre.

Monsieur X a utilisé le plan financier simplifié et a introduit quelques chiffres clés:

Il a ensuite informé ses principaux frais fixes, à savoir:

Puis il a sauté sur les résultats dans l'onglet "Finances" et a réalisé qu'il lui resterait, net dans son porte-monnaie, environ 1'883.- par mois.

Faits marquants

Estimant que c'était un peu serré pour son budget personnel, il a décidé de doubler ses ventes et est arrivé à un "Salaire net" de 5'856.- par mois, juste de quoi payer les factures et avoir un peu de réserves pour ses vacances!

Curieux à propos du troisième onglet "Timing", il est allé regarder et a sursauté quand il a constaté qu'il lui faudrait travailler en moyenne plus de 200 heures par mois!

Il a renoncé à son projet sous la forme qu'il avait imaginé.